こんにちは、

ファイナンシャルプランナーのtomozoです。

今回は、

どこにでもいるようなサラリーマンの私が準富裕層に到達

の記事です。

私はなんとなく資産運用を始め、

その後FIREという言葉を知り憧れて、

目標の一つ準富裕層、金融資産5000万円に

2022年3月末到達しました。

金融資産5000万なんて自分には無理、

どうせケチケチ生活してるとか

高給取りなんでしょって思われるかもしれませんが、

まったくそんなことはありません。

準富裕層は気持ちと行動力があれば

多くの人が到達できる世界です。

この記事は

- お金を貯めたいと思っている若い人

- 将来を考えていない若い人

向けの記事です。

そんなこれから資産を貯めたい人の

参考に少しでもなれば嬉しいです。

それでは早速紹介します。

目次

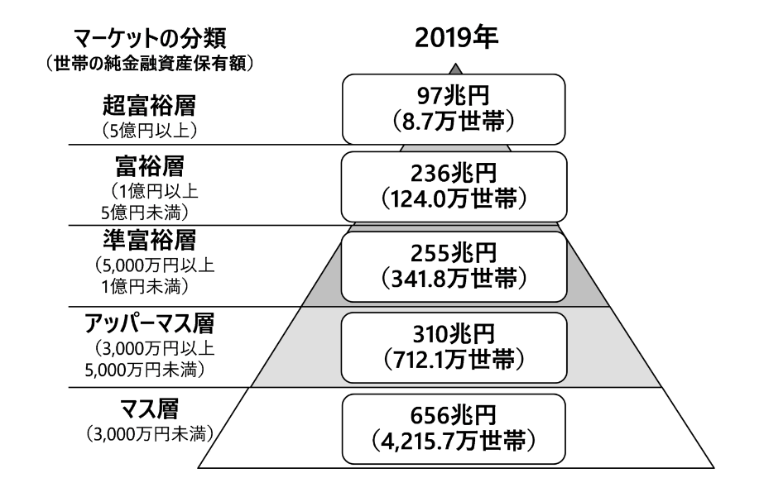

準富裕層とは

準富裕層というのは金融資産5000万から1億の層のことです。

野村総合研究所が2年ごとに発表しているデータで

少し古いですが2019年の図では以下のようになっています。

| 世帯数(万世帯) | 割合(%) | |

| 超富裕層 | 8.7 | 0.16 |

| 富裕層 | 12.4 | 2.3 |

| 準富裕層 | 341.8 | 6.33 |

| アッパーマス層 | 712.1 | 13.18 |

| マス層 | 4215.7 | 78.04 |

| 合計 | 5402.3 | 100 |

準富裕層の世帯は341.8万世帯6.33%で

思ったより多い印象です。

5000万円以上持っている世帯は全体の

8.79%でだいたい11件に1件の割合です。

tomozo

tomozo

2021年は株式市場も好調だったので

次回発表時は全体的な数字は上がっていることでしょう。

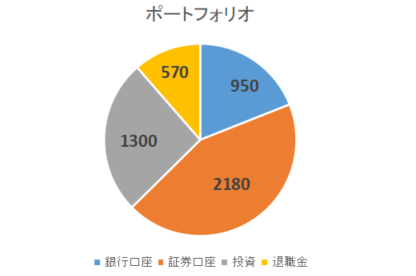

ポートフォリオ

私のポートフォリオは以下の通りです。

| 銀行口座(貯蓄) | 950万円 |

| 証券口座 | 2,180万円 |

| 投資(リスク資産・含み損益込み) | 1,300万円 |

| 退職金(401K・含み損益込み) | 570万円 |

60歳から受け取れる退職金や含み損益込みなので、

今すぐ現金化できる資産で考えると

5000万はないので正真正銘ではないのかなと思っています。

tomozo

到達までの道のり

私が上のピラミッドの準富裕層を目指した理由は、

2019年頃、セミリタイア(FIRE)したいという思いが強くなったからです。

FIREするには4%ルールというのがあります。

4%ルールというのは、年間支出の25倍を資産運用し

4%ずつ取り崩していっても資産が枯渇することがない

という過去の推計データです。

私の場合、年間支出は240万円程度なので

240万円 × 25年 = 6000万円

となります。

私の準富裕層到達までの道のりは

- 中小企業(田舎)の平社員

- 転職経験なし

- 手取り年収は約350万円

- 働き始めて22年経っての到達

- 投資するまでは貯金のみ

- 投資歴は約8年

- インデックス投資

稼いだ分を浪費せずにコツコツ貯めていった結果です。

だからと言って、極端な節約をしたり

やりたいことを我慢してきたということはありません。

ここ数年の株価上昇と円安の影響も大きいですね。

一つ人と違うところを挙げるとしたら、

- 結婚まで実家暮らし(3万くらい家に入れていた程度)

- 結婚してから家賃のいらない生活

をしてきたので人生3大支出の一つ住宅コスト

がかかっていないのは大きいです。

ちなみに人生3大支出とは以下の3つです。

- 教育資金(子供一人1000万円から2000万円)

- 老後資金(2000万円??)

- 住宅資金(数千万円)

FIREを目指したり、節約系youtuberの方を見ると

自分とは以下の点でかなり違うと感じています。

- 若いうちから投資している

- 入金力が大きい

- 副業で稼ぐ力が大きい

- 支出が極端に少ない

派手な生活や趣味・娯楽に支出が多い人からすると

つまらない生活でそんな貯めてどうするの?

って感じられるかもしれません。

しかし、私のような道のりなら時間はかかりますが

多くの方が歩めると思います。

到達した感想

準富裕層に到達したら何か変わるのかなって思ってましたが、

少し自分に心の余裕が持てたかなと感じる程度です。

外部要因がない限り、自分から今すぐ何かを変える

つもりはありません。

子供の教育費と老後資金が分からないので

まだまだ不安はありますが、

人生の折り返し地点を過ぎて

もう少し使っていくことも考えないとという

年齢になってきています。

モノが欲しいとかいうのは

確実に減ってきているので

今しかできない経験・体験、自己投資には

使っていきたいと思います。

今後の目標

節目の準富裕層には到達しましたが、

40代で6000万円を貯めるのが当面の目標です。

6000万に到達したら「妖怪もうちょっと」との闘いになるでしょう。

さらに上の1億円の富裕層を目指したいと考えるかもしれません。

そこは打ち勝って、生活に必要な分だけムリなく稼いで

必要以上に貯めずに時間と健康を大切にしていきます。

特にお金で時間は買えませんからね。

一番記憶に残っているのが、

貯金0の若者に高齢の老人が10億あげるから

自分と変わってほしいといっても

誰も変わらないということです。

現実にはできないたとえ話ですが、

時間はお金では買えないということです。

若い人に向けて伝えたいこと

これからの若い人に私が伝えたいことは以下です。

- 給料はすべて使わず、25%は貯金する

- 投資を一日でも早く開始する

- お金の勉強をする

- 長期目標と短期目標を持つ

- やりたいことをして、したくないことをしていない未来を強くイメージする

- 自己投資・体験にはお金を惜しまない

- ムダなものにお金・時間を浪費しない

一つ一つ解説すると長くなるので

今回は項目だけにとどめます。

まとめ

準富裕層とは

金融資産5000万から1億の層のこと

2019年の統計データでは341.8万世帯

到達までの道のり

- 中小企業(田舎)の平社員

- 転職経験なし

- 手取り年収は約350万円

- 働き始めて22年経っての到達

- 投資歴は約8年

- インデックス投資

到達した感想

- 少し自分に心の余裕が持てたかなと感じる程度

- 自分から今すぐ何かを変えることはない

- まだまだ不安

- 今しかできない経験・体験、自己投資にはお金を使っていきたい

今後の目標

- 40代で6000万円を貯めたい

- 以降は生活に必要な分だけムリなく稼ぐ

- 必要以上に貯めずに時間と健康を大切にする

若い人に向けて

- 給料はすべて使わず、25%は貯金する

- 投資を一日でも早く開始する

- お金の勉強をする

- 長期目標と短期目標を持つ

- やりたいことをして、したくないことをしていない未来を強くイメージする

- 自己投資・体験にはお金を惜しまない

- ムダなものにお金・時間を浪費しない

このサイトでは学校で教えてくれない資産運用について

紹介しています。

色々なことを学び、経済的自由を目指して行動していきましょう。

インデックス投資はおすすめ!厳選ファンド(商品)3つと利回り検証

インデックス投資はおすすめ!厳選ファンド(商品)3つと利回り検証